Informationen

Die Baufinanzierung

Die Baufinanzierung:

Wieviel Immobilie kann ich mir leisten?

Sie haben sich dazu entschieden Ihren Wunsch nachzugehen und in einer Immobilie zu investieren, die wohl die größte geldliche Investition in Ihrem Leben sein wird.

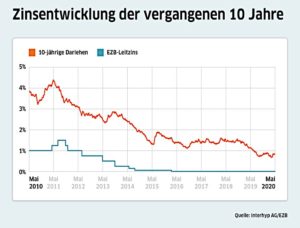

Der wohl günstigste Moment um in einer Immobilie zu Investieren und sie mit einem niedrigen Zins zu finanzieren, ist genau jetzt.

Denn wenn wir uns den Zinssatz der Letzten 10 Jahre betrachten, sehen wir das wir zum jetzigen Zeitpunkt die Möglichkeit haben, einen sehr niedrigen Zinskurs zu erlangen.

Aktuell bekommt man eine Immobilienfinanzierung bei 1A Konditionen schon unter 1%. Dies variiert natürlich von Bank zur Bank und ist abhängig von ihren persönlichen Verhältnissen.

Anhand der beigefügten Zinskurve, können Sie den Zinsverlauf der letzten 10 Jahre entnehmen, Sie werden feststellen, dass Sie heute besonders gute Konditionen geboten bekommen, um jetzt ihre Immobilie finanzieren zu lassen.

Um eine Baufinanzierung zubekommen, haben Sie sich sicherlich schon gefragt, wieviel Haus kann ich mir tatsächlich leisten?

Dieses lässt sich pauschal nicht beantworten, denn dazu tragen mehrere Faktoren eine Rolle.

Ihre persönlichen finanziellen Verhältnisse sowie der Kaufpreis Ihrer Immobilie und auch die Kredit-Laufzeit ist hierbei ausschlaggebend.

Um zu ermitteln wieviel Immobilie Sie sich leisten könnten, sollten Sie zuerst einmal einen Kassensturz Ihrer Finanzen vornehmen. Dazu gehören eventuell von ihnen abgeschlossene Versicherungen, die bei finanziellem Engpass von ihnen vorzeitig gekündigt werden könnten.

Sollten Sie monatlich eine Sparrate haben, kann in Erwägung gezogen werden, diese zu minimieren oder ganz mit in Ihrer Baufinanzierung mit einfließen zulassen.

Hier sollte man sich aber von dem ausgewählten Bankinstitut vor Ort vernünftig beraten lassen. Anhand Ihrer Unterlagen wird Ihr Kreditvermittler eine optionale Finanzierungsmöglichkeit für Ihre Finanziellen Gegebenheiten ausarbeiten. Der Zinsfaktor des ganzen macht sich natürlich vom Kaufpreis und der Laufzeit ihres Baukredites abhängig. Genauso wie der aktuelle Zinskurs. All dieses wirkt sich auf Ihre monatliche Ratenhöhe aus.

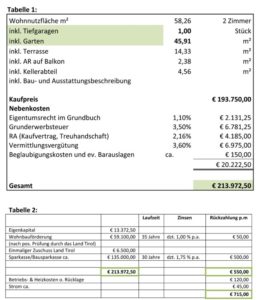

Anhand eins Beispiels, möchte ich Ihnen Zeigen wie eine solche Berechnung aussehen kann.

Diese Unterlagen werden von Ihnen zur Baufinanzierung benötigt

Die benötigten Unterlagen teilen sich in 2 Bereiche ein. Der erste Teil, besteht aus den Bonitätsunterlagen und der zweite Teil, unterteilt sich die Objektunterlagen.

- Schufa Selbstauskunft: Das bedeutet, dass Sie der Bank einen Einblick in Ihren Vermögenswerten, Ihren Verbindlichkeiten oder eventuell offene Kredite verschaffen

- Gehaltsabrechnung: Sie benötigen die letzten 3 Gehaltsabrechnungen, sowie die Gehaltsabrechnung aus dem Vorjahr Dezember. Anhand dieser kann die Bank Ihr Gesamteinkommen erkennen, das ergibt sich aus dem was Sie Monatlich verdienen, Inklusive Urlaubsgeld, sowie auch das Weihnachtsgeld. Wenn es sich bei Ihnen um eine Selbstständige Person handelt, müssen Sie der Bank eine BWA oder eine Bilanz vorweisen. Eine kleine Randbemerkung, wenn Sie unter 3 Jahren Selbständig sind, wird es für Sie sehr schwer bis teilweise unmöglich eine Baufinanzierung abwickeln zu können.

- Steuerbescheid: Sie benötigen, die letzten 2 Steuerbescheide, sollte Ihnen der Bescheid vom Vorjahr nicht vorliegen, dann reichen Sie den Ausdruck Ihrer Steuererklärung ein.

- Eigenkapital: Sie benötigen einen Nachweis über Ihr Eigenkapital, dieses ist notwendig und sollte als Baustein 20-25 Prozent des Kaufpreises Ihrer Immobilie betragen. Denn von Ihrem Eigenkapital sollten sie in der Lage sein die Kaufnebenkosten zu decken. Diese beinhalten die Notarkosten, den Immobilienmakler und die Grunderwerbssteuer. Den Nachweis können Sie ganz einfach über Ihren Kontoauszug erbringen.

- Exposé: Die Bank benötigt einige Informationen Ihres Objektes, damit die Bank sich einen ersten Eindruck Ihrer Immobilie verschaffen kann, benötigt diese ein Exposé. Dieses gibt Informationen wie den Kaufpreis, die Wohnfläche, die Anzahl der vorhandenen Räume, einer Garage/ Stellplatz, sowie das Baujahr der Immobilie bekannt.

- Flurkarte: Anhand wird eine Flurkarte benötigt, dort lässt sich die Lage Ihres Grundstückes aufweisen und die Tatsächliche Existenz Ihres Grundstückes. Die Flurkarte bildet die Amtliche Grundlage für das Grundbuch. Aus der Vogelperspektive sind alle Grundstücke eingezeichnet und jedes Grundstück hat seine eigene Markierung und seine eigene Kennzeichnung. So weiß die Bank welches Ihr Grundstück ist und Ihr Objekt, welches Sie Ihnen finanzieren kann.

- Grundbuchauszug: Der Grundbuchauszug setzt sich aus 3 Abteilungen zusammen. Doch was ist ein Grundbuchauszug überhaupt? Dieser Auszug ist ein Amtlich Registrierter Auszug der vom Grundbuchamt oder vom zuständigen Amtsgericht des Bezirks geführt wird. In der ersten Abteilung vom Grundbuchauszug kann man den Eigentümer entnehmen, in den meisten Fällen den Verkäufer. Aus der zweiten Abteilung kann man lasten und Beschränkungen entnehmen. Zu den Lasten kann gehören, Grunddienstbarkeiten, Widersprüche, Vormerkungen, Wohn- und Nutzungsrechte sowie Erbbau- oder Vorkaufsrechte. In der dritten Abteilung stehen, Sicherheiten und Hypotheken, dort findet man eine Grundschuld der voran gegangen Bank, oder Sicherheiten die noch hinterlegt sind. Der Notar achtet sehr genau darauf, dass die Alten Beschränkungen herausgenommen werden beim Übergang der Immobilie auf Sie.

Den Notar wählen Sie selbstverständlich eigenhändig aus, schauen Sie sich um oder lassen Sie sich ggf. von Ihrem Makler jemanden empfehlen.